De retailleegstand daalt fors, ook zónder transformatie van winkelmeters

Foto: Kalverstraat januari 2023, eigen foto

De retailleegstand daalt fors, ook zónder transformatie van winkelmeters

De landelijke retailleegstand (in metrage) is gedaald van 8,1 procent in 2020 naar 5,4 procent in 2023. Uiteraard speelt transformatie een rol, maar zonder die transformatie was de theoretische leegstand ook gedaald, namelijk van 8,1 procent naar 6,3 procent. De conclusie is gerechtvaardigd dat er sprake is van een autonome daling van de retailleegstand (in metrages) mét, maar ook zónder transformatie. Nu de leegstand 5,4 procent is (iets boven de frictieleegstand) en de structurele tendens een leegstandsdaling betreft, is het de vraag of nóg meer transformatie eigenlijk wel nodig is. Ook omdat er nog nooit zoveel ‘gevulde’ retailmeters zijn als op dit moment.

Er werd een grote groei van de leegstand voorspeld

Het zou helemaal mis gaan met de retail. Dat zegt ‘men’ al sinds een jaar of zeventien. En na de lockdowns van 2020, 2021 en 2022 zou het al helemaal nooit meer goed komen. De landelijke leegstand zou naar 19 procent gaan. Aldus Q&A en Retailagenda. Of misschien nóg wel meer, naar 40 procent. Volgens publiciste Tracy Metz althans. En ook voorspelden sommige retailonderzoekers een sterk groeiende leegstand. Maar zijn die verwachtingen eigenlijk uitgekomen?

Retail zit in de lift, stenen winkels bloeien

De feiten wijzen toch wat anders uit. Zoals in dit stuk uit 2021 door mijn compagnon en ondergetekende reeds onderbouwd benadrukt. Sommige branches deden het toen al namelijk vaak beter dan ooit of in ieder geval beter dan in 2019. Vaak voedselgerelateerd, zoals supermarkten en speciaalzaken. Maar ook de Doe-Het-Zelf branche en de meubelzaken deden het uitstekend. Net als elektronica. En de branches die het meest hebben geleden onder de maatregelen, zoals mode, schoenen en sport, herstelden snel. Ook een jaar eerder, in 2020 al, schreven wij, als reactie op het verhaal van de Retailagenda, dat de leegstand vanwege de ‘maatregelen’ nauwelijks zou stijgen. Velen waren het met ons oneens. Maar wat bleek? Zelfs wij waren niet optimistisch genoeg.

Winkelleegstand daalt, ook zónder transformatie

Want wat verder niemand verwacht had (ook wij niet), is dat de winkelleegstand fors is gaan dalen na 2020. Dat blijkt uit de nieuwste gegevens van Locatus. Nu wordt er door Locatus in hun blog met name stilgestaan bij het aantal verkooppunten en de forse daling van de leegstand van 7,3 procent (in 2020) naar 6,0 procent (in 2023). Helder dat transformatie (er verdwijnen meer winkels dan dat er nieuwe winkels bijkomen, hetgeen al sinds de jaren 90 het geval is) een van de belangrijke redenen is voor de daling.

Maar, in mijn optiek althans, nóg interessanter is de daling van de leegstand in metrages. En als je dan inzoomt op detailniveau, dan zie je dat ook hier transformatie een rol speelt. Maar het is tévens zo, en dat beseft men vaak niet, dat de winkelleegstand (in metrage) ook zónder transformatie fors zou zijn gedaald.

De feiten: de winkelleegstand (in metrage) van 2004 tot en met 2023

Allereerst is het eigenlijk beter om te spreken over ‘retailleegstand’. Grofweg is er ruim 30 miljoen m2 aan winkelvoorraad en ruim 12,5 miljoen m2 aan overige retail. Dat betreft horeca en overige voor publiek toegankelijke voorzieningen, zoals bijvoorbeeld uitzendbureaus. Het onderdeel ‘winkel’ binnen de totale ‘retail’ is dus ongeveer 70 procent. Alleen de retailleegstand is echter precies te berekenen. Omdat de meeste winkels die leeg komen te staan worden opgevuld door andere winkels, maar soms ook door horeca en overige retail, zoals bijvoorbeeld uitzendbureaus. Andersom is het ook mogelijk dat een horeca-unit wordt getransformeerd tot een winkel.

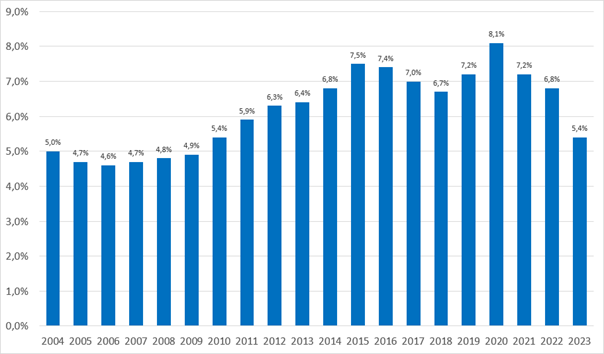

De retailleegstand per jaar (in metrage uitgedrukt) wordt weergegeven in de figuur.

Figuur: Leegstand naar metrage (bron: Locatus)

De volgende conclusies en nuances zijn te melden:

- De landelijke retailleegstand (in metrages) is gedaald van 8,1 procent in 2020 (toen de ‘maatregelen’ een aanvang namen) naar 5,4 procent in 2023 (het niveau van 2010).

- Een ‘gezonde’ leegstand bedraagt zo’n 4 procent, hooguit 5 procent. Er moet enige leegstand zijn om nieuwe winkels te kunnen huisvesten.

- Van 2004 tot en met 2009 was er sprake van een gezonde leegstand. Om daarna te stijgen naar 7,5 procent in 2015, het einde van de economische crisis. Landelijk gezien was er ok toen geen sprake van een ‘leegstandscrisis’, want dit was slechts 2,5 tot 3,5 procent-punten boven het frictieniveau.

- Tijdens de crisisjaren van 2008 tot en met 2015 is de totale winkelvoorraad gestegen met 2,3 miljoen m2 tot ruim 31 miljoen m2. Als dat niet was gebeurd, zou er een theoretische leegstand van ongeveer 0 procent zijn geweest in 2015.

- Hierna daalde de leegstand, om in 2019 en 2020 toch weer toe te nemen.

- Uiteraard is het zo dat dit de landelijke cijfers zijn, het zegt nog niets over zeer succesvolle winkelcentra (zoals Gelderlandplein) of de juist de moeilijk draaiende winkelgebieden (zoals bijvoorbeeld Geleen).

- Goede wijkcentra (met meerdere supermarkten) deden het vóór 2020 goed, tijdens de jaren 2020-2022 bleven deze het goed doen en de verwachting is dat dat zo zal blijven nu en in de komende jaren.

- Kleinere middelgrote steden, met name in de periferie (Geleen, Oldenzaal, et cetera) hadden vaak veel leegstand (tot wel 20-25 procent) vóór 2020, deze nam van 2020-2021 iets af, maar de verwachting is dat daar de leegstand weer zal toenemen vanaf dit jaar.

- De grote binnensteden, de grotere middelgrote steden en de grotere, betere stadsdeelcentra/regionale winkelgebieden) deden het tot 2020 redelijk tot goed (tot zelfs zeer goed, met name Amsterdam en Rotterdam), maar kregen in 2020 en 2021 te maken met leegstand, maar zijn duidelijk weer op de weg terug. In 2023/2024 wordt weer een lage(re) leegstand verwacht.

De leegstand daalt sterk, ook zónder transformatie van winkelmeters

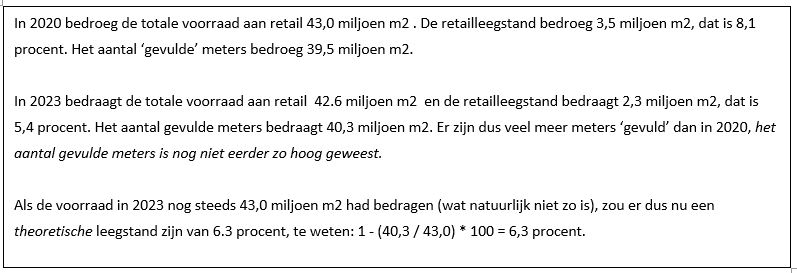

Maar wat mij met name intrigeert betreft dat de landelijke leegstand is gedaald van 8,1 procent in 2020 naar 5,4 procent in 2023. Een percentage dat zich maar nauwelijks boven de frictieleegstand begeeft. Uiteraard speelt transformatie een belangrijke rol, maar zonder die transformatie was de fictieve leegstand ook gedaald van 8,1 procent naar 6,3 procent. Zie hiervoor het kader.

Kader: leegstand in 2020 en 2023 (bron: Locatus Leegstandsmonitor 2023)

Het effect van transformatie is daarmee zeker significant, maar ook zonder transformatie is de trend een sterk dalende, naar niveaus die (landelijk gezien) toch niet op een winkelcrisis duiden. Nu de leegstand 5,4 procent is (iets boven de frictieleegstand) en de structurele tendens een leegstandsdaling betreft, is het de vraag of nóg meer transformatie eigenlijk wel nodig is. OK, misschien wél op de plekken met écht veel leegstand van boven de 10 of 15 procent. Maar niet op de plekken waar de leegstand minder dan 8 procent is of zelfs (tegen de) 0 procent. Die plekken zijn er.

Geen reden tot paniek, maar juist wél voor optimisme

En überhaupt is er geen reden tot grote paniek. Natuurlijk, ons winkelbestand heeft altijd onderhoud nodig. En meer functies (dan alleen winkels) toevoegen is uitstekend. Dan komen er namelijk nóg meer mensen consumeren. En echt niet elke winkel of elk winkelcentrum is ‘vanzelf’ een winnaar. Je moet en zal je stinkende best hiervoor moeten doen. Maar feit is dat op goede plekken en in goede winkelcentra, in combinatie met goede retailers, nog steeds goede zaken worden gedaan. De nog steeds vigerende negatieve houding jegens winkels en winkelcentra is dan ook volstrekt onnodig.

Een beetje leegstand is daarbij ‘gezond’, dat biedt ruimte aan nieuwe winkelinitiatieven. Als er geen leegstand zou zijn, zou de huurprijs dusdanig hoog worden dat er geen ruimte meer is voor nieuwe winkels. De vraag is dus of we nog verder moeten gaan met transformeren, in ieder geval is dat niet nodig op de plekken waar het gewoon goed gaat. Kijk bijvoorbeeld ook naar de kantoortransformatie, die ging op een gegeven moment in een dusdanig rap tempo, dat er op goede plekken een tekort aan kantoren is ontstaan. Dat moeten we niet willen bij de winkels, is mijn mening.

Retail is mensenwerk

Mensen vinden het leuk om naar een leuke plek te gaan. En daar ter plekke te consumeren. Of dat nu een hapje is, een drankje of dat mensen producten aanschaffen, het maakt niet uit. Kopen doen mensen het liefst dus juist op die leuke plek. Samen met andere mensen. De toekomst voor de stenen winkels is dan ook een voorspoedige. Al is het alleen maar omdat consumeren het favoriete tijdverblijf is van velen. De ontmoetingsfunctie is inherent aan menselijk gedrag. Goede winkels op goede plekken zullen daarom altijd blijven bestaan.

______________

*) Hans van Tellingen is geograaf en is directeur/eigenaar van winkelcentrumonderzoeker Strabo bv. Hij is hoofdauteur van ‘Waarom Stenen Winkels Winnen’. Meer info over dit boek: https://strabo.nl/waarom-stenen-winkels-winnen. Hans werkt nu, met wederom mede-auteurs, aan een nieuw boek: ‘Stenen Winkels, Terug Van Nooit Weggeweest (Retail is mensenwerk).’ Dit blog zal ook in het boek terugkomen.

Deel deze pagina

Nieuwste artikelen

ING blijft steken in 2011

Bron: PropertyNL ING schrijft een achterhaald rapport over de winkel van…

De gouden toekomst van de e-commerce ligt inmiddels ver achter ons.

Bron: De Telegraaf De gouden…

Laat randgemeenten meestemmen over parkeerbeleid ‘grote’ stad

Bron: Stadszaken Nieuwe column op Stadszaken. “Ik pleit ervoor dat bewoners…

In het nieuws

ING voorziet verdere teruggang van aantal fysieke winkels – niet iedereen is het daar mee eens

Bron: SCN Today Geïnterviewd door SCN Today over het rapport van ING: "“Van dit onderzoek…

Supermarkten komen om in spaaracties voor WK

Bron: Nieuws van de Dag / SBS6 Bij Nieuws…

Hans van Tellingen bij 'Jan-Willem Start Op!'

Bron: NPO Radio 2 Interview bij Jan-Willem Start Op!,…