Worden online supermarkten ooit nog rendabel?

Foto: een van uw auteurs in een Picnic-busje, samen met Picnic directeur Joris Beckers (foto: mede-auteur Jeroen van der Weerd, juni 2018)

Worden online supermarkten ooit nog rendabel?

Online supermarktactiviteiten die ook winstgevend zijn. Bestaan deze wel? En mocht dat niet zo zijn, zijn deze ooit winstgevend te krijgen in de toekomst? En: hoe staat het met het marktaandeel van online supermarktactiviteiten? Natuurlijk, dat steeg tijdens de lockdownjaren in 2020 en 2021. Maar is dat nog steeds zo? Is er op dit moment misschien juist sprake van een krimpend marktaandeel ten opzichte van de stenen supermarkten? En gaat het in de toekomst dan misschien toch weer opnieuw stijgen? In dit blog de antwoorden. Met ook ideeën over hoe een bedrijf als Picnic in de toekomst wél winstgevend zou kunnen worden.

Metingen naar het onlineaandeel van Supermarkt & Ruimte

Sinds 2015 verricht het platform Supermarkt & Ruimte halfjaarlijks consumentenonderzoek naar de ontwikkeling van het doen van online boodschappen. Het onderzoek heeft zich in de afgelopen jaren ontwikkeld tot dé graadmeter voor online supermarktomzet. Elke meting is gebaseerd op een dataset van 3.000 consumenten. Dankzij een weging op basis van het Whize-doelgroepsegmentatiemodel is deze dataset representatief voor uitspraken op landelijk niveau.

Minder mensen verrichten online boodschappen

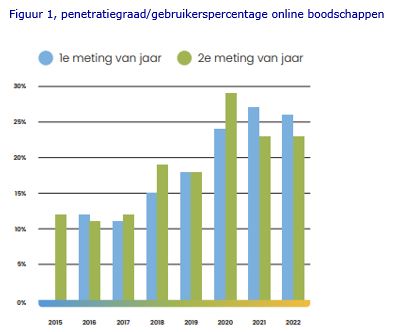

De ‘penetratiegraad’, oftewel het ‘gebruikerspercentage’, vormt een belangrijke indicator voor de ontwikkeling van online supermarktbestedingen. Het betreft het percentage consumenten dat aangeeft wel eens online boodschappen te doen. Zoals te zien is in de grafiek was de afgelopen jaren sprake van een beeld met een langzaam oplopend aandeel. De lockdownjaren 2020 en 2021 hebben de penetratiegraad echter omhoog gejaagd. Met in het najaar van 2020 als hoogtepunt een gebruikerspercentage van 29 procent. Inmiddels is dit weer teruggelopen tot circa 23 procent.

Onlineaandeel daalt weer

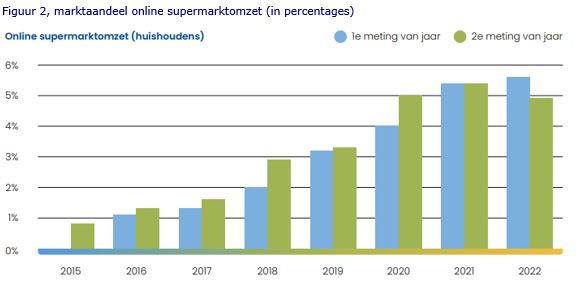

De eerste meting in oktober 2015 gaf als resultaat dat de online supermarktomzet, gegenereerd door consumenten, 0,8 procent van de totale supermarktomzet bedroeg. De meest recente meting (najaar 2022) gaf als resultaat 4,9 procent. In 2020 en 2021 (de lockdownjaren) is het aandeel sterk gegroeid. Terwijl ook de stenen supermarktomzet sterk steeg in die periode. Nu wij inmiddels weer ‘terug naar normaal’ zijn gegaan, is de groei van online boodschappen afgevlakt en is er zelfs sprake van krimp (van het online aandeel). De afgenomen penetratiegraad wees al in die richting. Op dit moment wordt de online supermarktomzet (consumenten, dus exclusief de zakelijke markt) in absolute zin becijferd op ongeveer € 2,2 miljard. Het is de vraag of het onlineaandeel ooit weer gaat stijgen. Dat zou kunnen. Maar zonder kostendekkende bezorgkosten of een hogere prijs (dan in de winkel) blijven online supermarktactiviteiten een niet winstgevend verdienmodel. Dat geldt in ieder geval voor de online activiteiten van de van origine stenen supermarkten. Een hoog percentage van de omzet dat naar het onlinekanaal gaat, houdt in dat de rentabiliteit van ketens als Albert Heijn en Jumbo onder druk komt te staan. Het is de vraag of zij dat wenselijk achten.

Welke spelers?

De actiefste spelers (consumenten, exclusief de zakelijke markt) zijn Albert Heijn (circa 40 procent marktaandeel), Jumbo (circa 20 procent) en Plus-Coop (circa 8 procent). Dat betreft bestaande stenen ketens met ook een ‘online poot’. De volledig online supermarktorganisatie Picnic heeft inmiddels een aandeel van 30 procent. De overige supermarktketens kennen geen noemenswaardig marktaandeel. Dirk bijvoorbeeld zegt er ook nooit aan te willen beginnen.

Ook zijn er ook partijen als Crisp en Pieter Pot. Winst valt er nog niet te melden. De ‘verpakkingsvrije online supermarkt’ Pieter Pot verkeert al in zwaar weer. Het argument ‘dit is een startup en dat heeft tijd nodig’ is vaak een wassen neus. Picnic bijvoorbeeld bestaat al sinds 2015 en leidt slechts verlies. En na acht jaar kun je toch moeilijk spreken van een startup.

En de flitsbezorgers als Getir en Flink? Dat lijkt een businessmodel dat bij voorbaat al nooit winstgevend is te krijgen. In een vervolgblog zal hier verder op worden ingegaan.

Beperkte rentabiliteit online supermarkten

Mede-auteur Laurens Sloot schreef al meerdere malen over de (beperkte) rentabiliteit van online supermarktactiviteiten. Tot hoever moet een supermarktformule gaan om de klanten óók online te bedienen als:

- een winstgevend businessmodel voorlopig nog niet in zicht is?;

- er zeer forse investeringen moeten worden gedaan in ICT, logistiek en de digitale winkel voor een aanvaardbare onlinepropositie?;

- het nog maar de vraag is welke spelers het online-segment op lange termijn gaan domineren?

Een eerste analyse leert dat Picnic als 100 procent online supermarktformule aanzienlijk minder operationele kosten maakt (om een online-bestelling te verzamelen en bij de klant thuis te krijgen) dan Albert Heijn, Jumbo en Plus-Coop (vergeleken met de kosten die zij voor online moeten maken). Dat lijkt dan ook de reden dat Albert Heijn stopt met de bezorgservice voor kleine huishoudens, AH Compact.

Maar ten opzichte van de stenen activiteiten van de supermarktketens valt de vergelijking veel minder gunstig uit voor Picnic. Picnic is een veel hoger percentage van de omzet (alles bij elkaar zo’n 25 procent) kwijt aan lonen, terwijl voor de stenen supermarkten dat percentage veel lager is (zo’n 11 procent, 8 procent personeel en 3% hoofdkantoor). Daarbij, de huur van een pand voor een stenen supermarkt is vaak maar 2 tot 3 procent van de omzet. Dát is wat Picnic kan besparen. Maar er staan veel hogere extra kosten tegenover. Niet in het minst door al die hippe elektrische karretjes. En daarbij heeft Picnic wel degelijk het nodige aan vastgoed nodig, te weten vele DC’s en tientallen hubs.

Is Picnic ooit winstgevend te krijgen?

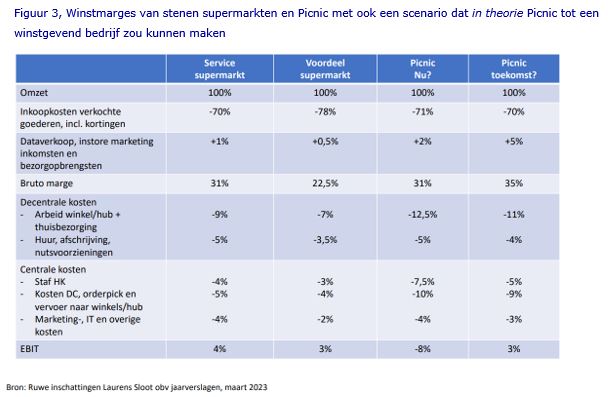

In theorie is dat mogelijk. Maar dan moet er nog veel veranderen in het bedrijfsmodel. De gemiddelde bestelgrootte zal richting de 100 euro per bestelling moeten en Picnic zal een prijsniveau dienen te hanteren dat net onder Albert Heijn en Plus ligt, dus nadrukkelijk hoger dan het (lagere) prijsniveau van Jumbo, dat nu gevolgd wordt. En wellicht zal Picnic toch bezorgkosten moeten gaan rekenen van zo’n 5 euro per bestelling. Met een omzet van rond de 1 miljard in Nederland en de genoemde veranderingen in beprijzing zou Picnic dan richting break-even of een kleine positieve EBIT kunnen gaan.

Dat betekent dan wel óf meer klanten (en dat leidt weer tot hogere kosten omdat men steeds vaker naar minder kansrijke marktgebieden moet gaan) óf hogere omzet per klant (en dat is de laatste jaren niet gelukt) óf hogere marges op de bestellingen (inclusief het al eerder genoemde ‘in rekening brengen van bezorgkosten’).

In figuur 3 wordt een situatie beschreven die Picnic in theorie tot een winstgevend bedrijf zouden kunnen maken.

Hoofdredacteur Peter Garstenveld van Distrifood twijfelt echter. Picnic toont vanaf de start een groeiende omzet. En met name in de lockdownjaren 2020 en 2021 ging het hard. De jaaromzet (in Nederland en buitenland samen) steeg van € 455 miljoen naar € 721 miljoen. Echter, het verlies als percentage van de omzet, steeg in die jaren ook. Van 17% naar 21%. Met andere woorden: hoe meer omzet, hoe meer verlies. En niet alleen in absolute getallen, ook in relatieve getallen.

Uiteraard, zolang er investeerders zijn (nu bijvoorbeeld Bill Gates), kunnen de gigantische opstartverliezen en operationele verliezen gedekt worden. En Picnic heeft nog één tot twee jaar geld in kas om deze te dekken. Maar zijn er in de toekomst nog wel investeerders te vinden? Zeker als bedacht wordt dat het een lastige opgave wordt om überhaupt winstgevend te kunnen worden?

Conclusies

Natuurlijk, online supermarktactiviteiten zijn voor Albert Heijn, Jumbo en Plus-Coop prima te verantwoorden als dienstverlening aan de klanten en zelfs het vergroten van het klantenbereik. Thuisbezorging is een service. En soms ook genoodzaakt voor de ouden van dagen en mensen die slecht ter been zijn. Maar feit is dat er vooralsnog veel geld bij moet. Voor de intrinsiek winstgevende stenen ketens als Albert Heijn, Jumbo en Plus-Coop is dat misschien niet zo’n probleem, tenzij het online aandeel te groot wordt.

Voor een bedrijf als Picnic (100% online) is het businessmodel moeilijk rond te rekenen. Al is break-even in theorie dus mogelijk bij een verhoging van de prijzen en het in rekening brengen van bezorgkosten. In combinatie met een minimale omzet van minimaal € 1 miljard in Nederland. Maar tegen die tijd is het kapitaal van de huidige investeerders waarschijnlijk opgebrand. En het is de vraag of er wederom grote kapitaalinvesteerders zijn te vinden. Is Picnic de road to nowhere? Of is Picnic op weg naar een positie die niet verliesgevend zal zijn? Wij houden u op de hoogte.

N.B.:

- Dit blog is samen geschreven met Jeroen van der Weerd van Supermarkt & Ruimte, Jeroen Verwaaijen, de compagnon van Hans van Tellingen bij Strabo en Laurens Sloot van EFMI Business School en tevens bijzonder hoogleraar Ondernemerschap & Detailhandel (RUG).

- Dit blog is eerder verschenen op de site van EW/Elsevier op 14 april 2023 en op de site van Vastgoedjournaal op 24 april 2023.

______________________________________

*) Hans van Tellingen is geograaf en is directeur/eigenaar (50%)van winkelcentrumonderzoeker Strabo bv. Hij is hoofdauteur van ‘Waarom Stenen Winkels Winnen’. Meer info over dit boek: https://strabo.nl/waarom-stenen-winkels-winnen. Hans werkt nu, met wederom mede-auteurs, aan een nieuw boek: ‘Stenen Winkels, Terug Van Nooit Weggeweest (Retail is mensenwerk).’ Dit blog zal ook in het boek terugkomen.

*) Laurens Sloot is bijzonder hoogleraar Ondernemerschap in de Detailhandel bij de RUG en founder van EFMI Business School. Hij volgt de levensmiddelensector al sinds midden jaren negentig op de voet. In 2017 werd hij tijdens het Nationaal Food Congres verkozen tot Foodmanager van het jaar.

*) Jeroen van der Weerd is supermarktgeograaf, eigenaar van Bureau van der Weerd en initiatiefnemer van het platform Supermarkt en Ruimte.

*) Jeroen Verwaaijen is geograaf en is directeur/eigenaar (de andere 50%) van winkelcentrumonderzoeker Strabo bv.

Deel deze pagina

Nieuwste artikelen

ING blijft steken in 2011

Bron: PropertyNL ING schrijft een achterhaald rapport over de winkel van…

De gouden toekomst van de e-commerce ligt inmiddels ver achter ons.

Bron: De Telegraaf De gouden…

Laat randgemeenten meestemmen over parkeerbeleid ‘grote’ stad

Bron: Stadszaken Nieuwe column op Stadszaken. “Ik pleit ervoor dat bewoners…

In het nieuws

ING voorziet verdere teruggang van aantal fysieke winkels – niet iedereen is het daar mee eens

Bron: SCN Today Geïnterviewd door SCN Today over het rapport van ING: "“Van dit onderzoek…

Supermarkten komen om in spaaracties voor WK

Bron: Nieuws van de Dag / SBS6 Bij Nieuws…

Hans van Tellingen bij 'Jan-Willem Start Op!'

Bron: NPO Radio 2 Interview bij Jan-Willem Start Op!,…