Waarom online supermarktaankopen niet door het dak gaan en een nichemarkt blijven

Uw auteur Hans van Tellingen in een Picnic-busje, foto is van mede-auteur Jeroen van der Weerd

Waarom online supermarktaankopen niet door het dak gaan en een nichemarkt blijven

In 1984 wist men het al zeker, teleshopping (‘internet’ was nog niet een dingetje) zou een groot marktaandeel gaan halen bij de dagelijkse aankopen. Ook in latere jaren, toen internet inmiddels wijd verbreid was, dacht men dat online supermarktaankopen een grote vlucht zouden nemen. Met een marktaandeel tot wel 30 procent in 2025. Maar klopt dat wel? De praktijk wijst anders uit. Natuurlijk, het online supermarktaandeel neemt toe. Maar dat gaat in een zeer gematigd tempo. Daarbij is het de vraag of dit percentage alsmaar blijft doorgroeien. Want winst maken op dit onderdeel blijkt een vrijwel onmogelijke opgave. In dit artikel de feiten aan de hand van het onderzoek, van Supermarkt & Ruimte, SuperVastgoed en Strabo, dat sinds 2015 wordt uitgevoerd. Een jubileumupdate dus.

Door Hans van Tellingen, Tjerk van Leusden en Jeroen van der Weerd (*)

2015: de start van onze (half)jaarlijkse onderzoeken

Sinds 2015, eerst twee keer per jaar en nu een keer per jaar, voeren het platform Supermarkt & Ruimte, supermarktvastgoedadviseur SuperVastgoed en winkelgedragsonderzoeker Strabo (**) een meting uit naar het onlineaandeel binnen de supermarktkaankopen. 2015 was immers het startjaar van Picnic, de eerste volledig online supermarkt en dat leek een goed moment om deze meting te starten.

In 2015 was het op zich al ruim 30 jaar lang mogelijk om online boodschappen te bestellen, want ‘James Telesuper’ (een initiatief van Albert Heijn) was ooit in 1984 al gestart. Al ging bestellen toen nog per telefoon, de torenhoge verwachtingen destijds (van 15 procent marktaandeel) kwamen echter niet uit en het initiatief was gedoemd te sterven. Hierna volgde Albert.nl, de voorloper van het huidige AH.nl, en dat was wél een échte online aanbieder. Maar nog steeds was het zo dat het marktaandeel geen naam mocht hebben. In 2015, na onze eerste meting, bedroeg het online marktaandeel dan ook een karige 0,8 procent.

Maar dat zou snel veranderen, althans dat was de verwachting van ‘voorspellers’ van Rabobank en ING. Het aandeel zou fors toenemen, tot misschien wel 20 of zelfs 30 procent in 2020 en 2025.

ING en Rabobank tastten fors mis qua voorspellingen

Welnu, zij zaten er fors naast. Terwijl de veel voorzichtiger voorspellingen van Supermarkt & Ruimte, SuperVastgoed en Strabo wél zijn uitgekomen.

In dit artikel daarom het verslag van ons nieuwste onderzoek dat deze uitspraken ondersteunt, de toekomstverwachtingen van online supermarktaankopen én de vrijwel onmogelijke exercitie om online supermarktaankopen winstgevend te maken.

Allereerst: de penetratiegraad

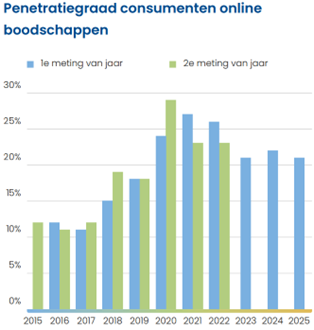

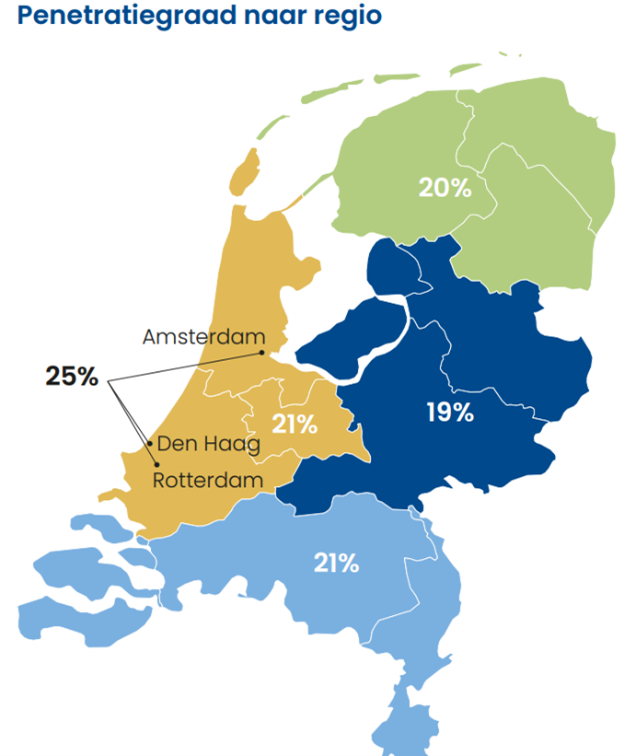

Dit geeft aan welk aandeel van de Nederlandse huishoudens wel eens online boodschappen doet. Op dit moment is dat 21 procent. Bijna 80 procent van de Nederlanders doet dus nooit online boodschappen. Nu had u misschien verwacht dat die penetratiegraad momenteel fors aan het stijgen is. Maar niets is minder waar. In de jaren 2015-2017 bedroeg de penetratiegraad 11 à 12 procent. In 2018 en 2019 steeg het cijfer naar zo’n 17 procent, om daarna in 2020 te pieken op 29 procent. Logisch, want veel mensen durfden de straat niet meer op tijdens dat eerste coronabeleidsjaar. Echter, nadat de maatregelen verdwenen, keerde de Nederlandse consument weer grotendeels terug naar de stenen supermarkt en de penetratiegraad daalde naar zo’n 21 procent. Dat percentage is de laatste drie jaar stabiel. Het aantal online shoppers neemt dus niet meer toe.

Afbeeldingen 1 en 2

In de drie grote steden ligt de penetratiegraad relatief hoog met 25 procent, maar de verschillen met de ‘provincie’ zijn niet al te groot.

Marktaandeel

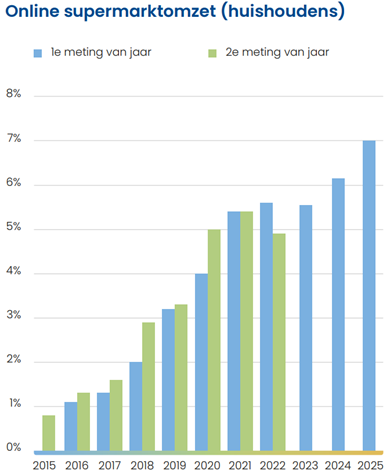

En dan het marktaandeel. Sinds 2015 wordt de ontwikkeling van online supermarktbestedingen van consumenten door ons nauwlettend gevolgd. Dit marktaandeel groeide van nog geen 1 procent in 2015 naar ruim 5 procent in 2021. Daarna stagneerde dit aandeel en in het najaar van 2022 bleek zelfs sprake van een lichte krimp. Bleek online boodschappen doen op z’n retour of was er slechts sprake van een tijdelijke dip? Kijkend naar de actuele resultaten het laatste. Inmiddels is het marktaandeel online supermarktomzet in de afgelopen jaren gegroeid tot 7 procent. De groei is met name gestimuleerd door een hogere bestelfrequente binnen de doelgroep ‘online boodschappers’ en een toegenomen gemiddelde besteding per bestelling (circa € 92,-).

Online supermarktomzet in €

Op een verwachte landelijke supermarktomzet in 2025 van € 51,4 miljard (bron: prognose van ING, 2025) komt een relatief beperkt online marktaandeel van 7 procent neer op circa € 3,6 miljard. Dat houdt in dat een niet-groeiende doelgroep, van huishoudens die wel eens online supermarkaankopen doen, meer omzet genereert per huishouden.

De concurrentie in het supermarktsegment om elk procentpunt marktaandeel is enorm. Dit is de belangrijkste reden dat supermarkten, ondanks dat online zwaar verlieslatend is, toch fors inzetten op dit afzetkanaal. Formules als Albert Heijn en Jumbo hebben de aflopen jaren fors geïnvesteerd in nieuwe ‘e-fulfilment centers’ (het jeukwoord van het decennium) en in het efficiënt inrichten van de ‘last mile’ met nieuwe ‘hubs’. De vraag is natuurlijk of er online nog veel te winnen valt, nu de penetratiegraad niet groeit. Supermarkten doen wel hun uiterste best om dit te laten stijgen, door te stunten met aanbiedingen als ‘de eerste E 20,-- gratis’, maar dit lijkt vooralsnog weinig succesvol. Want bestaande onlineshoppers bestellen dan misschien wel steeds iets meer, de aanwas van nieuwe online shoppers stokt. Met deze acties worden de verliesgevende online activiteiten in ieder geval niet minder verliesgevend en het is altijd de vraag in hoeverre Albert Heijn en Jumbo in hun eigen voet schieten door nóg meer te investeren in online. Hierdoor komt namelijk ook de ‘overall’-winstmarge onder druk te staan.

Afbeelding 3

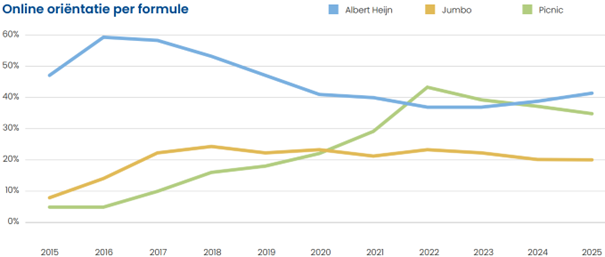

Oriëntatie per formule

Tot medio 2018 was het merendeel van de huishoudens die online boodschappen deed georiënteerd op Albert Heijn. In diezelfde periode timmerde Picnic enorm aan de weg en de oriëntatie op Albert Heijn daalde dan ook van 59 procent naar 37 procent in 2023. Maar Albert Heijn heeft fors geïnvesteerd en dat wordt dan ook beloond met weer een groeiende oriëntatie, die 41 procent bedraagt in 2025.

De oriëntatie op Picnic nam tussen 2019 en 2023 toe van 18 procent naar 39 procent, maar is inmiddels gedaald naar 35 procent. Jumbo behield vanaf 2017 tot en met heden een vrij stabiele oriëntatie van circa 20 procent.

Afbeelding 4

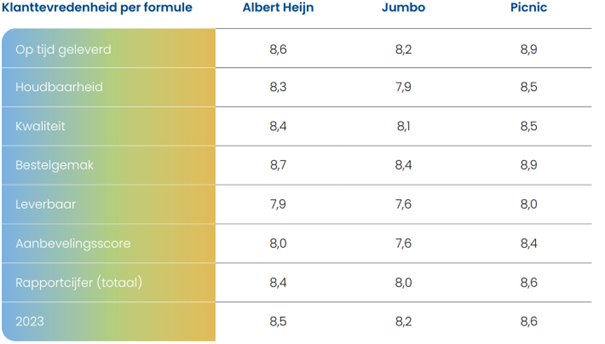

Tevreden klanten

Met een penetratiegraad van 21 procent is de doelgroep die wel eens ‘online’ boodschappen doet relatief beperkt. Daarbinnen is het aandeel ‘heavy users’ nog steeds klein, maar deze is wél groeiende door hogere bestelbedragen te hanteren. Tevreden is men echter wel gezien de hoge klantwaarderingen. Vanaf 2020 neemt de klanttevredenheid in brede zin toe. Van de top 3 (Albert Heijn, Picnic en Jumbo) scoort Picnic al een aantal jaren achter elkaar de hoogste klanttevredenheid, met name waar het gaat om zaken als ‘op tijd geleverd’ en ‘bestelgemak’.

Geen winst, schieten in eigen voet?

Albert Heijn en Jumbo maken niet openbaar hoeveel verlies er wordt gemaakt met de online activiteiten. Picnic doet dat wel en dat valt te prijzen. Het verlies liegt er niet om: € 253 miljoen in 2024 en een totaalverlies van bijna een miljard vanaf 2015. Continue investeringen zijn dan ook nodig om Picnic draaiende te houden en gelijktijdig een groeibudget te verstrekken. Het is de vraag of grootinvesteerders als het Duitse Edeka (vergelijkbaar met Albert Heijn in Nederland) en Bill Gates willen blijven investeren. Zeker omdat laatstgenoemde heeft aangekondigd uit het ‘klimaatbeleid’ te stappen, nu blijkt dat er volgens hem ook prangender problemen zijn in de wereld, zoals honger.

Afbeelding 5

Het is altijd de vraag in hoeverre Albert Heijn en Jumbo in hun eigen voet schieten door nóg meer te investeren in online. Zelfs met allerhande kortingsacties en andere lokkertjes lukt het niet om de penetratiegraad te laten toenemen. Natuurlijk, de online activiteiten kunnen worden gefinancierd door de winst uit de ‘stenen activiteiten’, maar dat zal ergens stokken. De marges in supermarktland zijn gering en Jumbo heeft daarnaast een aantal zeer moeilijke jaren doorgemaakt.

Flink?

En wat voor Picnic geldt, geldt in versterkte mate voor de flitsbezorgers van Flink, Getir en hoe ze ook allemaal mogen heten. Uiteindelijk zullen zij nooit een duurzaam verdienmodel kunnen genereren. En de maaltijdbezorgers als Crisp, Hello Fresh en Marley Spoon? Ook hiervoor zien wij de toekomst somber in. Tenzij er altijd maar weer investeerders te vinden zijn die er geld in willen stoppen.

Archaïsch verdienmodel

In de oudheid, tot ver in de vorige eeuw, waren er marskramers actief die stad en land afreisden op zoek naar klanten. En tot in de jaren 60/70 was thuisbezorging van kruideniers aan de orde van de dag. Maar de moderne supermarkt, in die tijd nog ‘zelfbedieningsgroothandel’ geheten, deed zijn intrede in de jaren 50 en sindsdien is het helder dat het veel goedkoper en efficiënter is als de klanten naar jouw winkel komen dan dat je de spullen thuis bezorgt. Dat wat een Picnic kan besparen aan huur van een pand (voor een gemiddelde supermarkt ongeveer 3 procent van de omzet) wordt nooit gecompenseerd door gigantische investeringen in busjes, extra hubs, robotisering en meer bezorgpersoneel. De rekensom is niet zo moeilijk.

Supermarkt is de nieuwe kerk?

En wat in alle beschouwingen over online boodschappen maar zelden genoemd wordt, is dat winkelgebieden, en dat geldt met name voor frequent bezochte supermarkten, een ontmoetingsplaats bieden. Hier kom je je buurvrouw tegen, de buurman, maar ook die vermaledijde overbuurman die zijn auto altijd ‘op jouw plekje’ parkeert. Retail is mensenwerk. En mensen willen andere mensen zien en willen in de winkel goed behandeld worden door het menselijk personeel. Waar vroeger de kerk en het buurthuis een belangrijke ontmoetingsfunctie hadden, wordt deze rol steeds meer overgenomen door de winkel, waarbij de supermarkt met stip ‘op 1’ staat.

_____________

*) Hans van Tellingen is directeur van winkel- en parkeergedragsonderzoeker Strabo bv, vertegenwoordigt tevens de verkopen in de Benelux voor de teloplossingen in winkels en winkelcentra van ShopperTrak (wereldmarkleider en voorheen ‘FootFall’ geheten), is sociaal geograaf en auteur van onder andere de bestsellers ‘Retail is Mensenwerk’ en ‘Waarom Stenen Winkels Winnen’. www.hansvantellingen.nl, e-mail: hans@strabo.nl.

*) Tjerk van Leusden is oprichter en eigenaar van SuperVastgoed b.v., makelaarskantoor gespecialiseerd in supermarktvastgoed

*) Jeroen van der Weerd is ‘supermarktgeograaf’ en eigenaar van Bureau van der Weerd BV en initiatiefnemer van kennisplatform Supermarkt & Ruimte.

**) Ook Annexum en Altera Vastgoed dragen bij aan de financiering van dit onderzoek en in het verleden droeg ook Locatus bij.

***) Dit artikel stond ook op de site van RetailTrends op 4 december 2025.

Deel deze pagina

Nieuwste artikelen

ING blijft steken in 2011

Bron: PropertyNL ING schrijft een achterhaald rapport over de winkel van…

De gouden toekomst van de e-commerce ligt inmiddels ver achter ons.

Bron: De Telegraaf De gouden…

Laat randgemeenten meestemmen over parkeerbeleid ‘grote’ stad

Bron: Stadszaken Nieuwe column op Stadszaken. “Ik pleit ervoor dat bewoners…

In het nieuws

ING voorziet verdere teruggang van aantal fysieke winkels – niet iedereen is het daar mee eens

Bron: SCN Today Geïnterviewd door SCN Today over het rapport van ING: "“Van dit onderzoek…

Supermarkten komen om in spaaracties voor WK

Bron: Nieuws van de Dag / SBS6 Bij Nieuws…

Hans van Tellingen bij 'Jan-Willem Start Op!'

Bron: NPO Radio 2 Interview bij Jan-Willem Start Op!,…